Odată cu apariția internetului, serviciile de telecomunicații au luat și ele amploare. Iar toate acestea s-au transformat în adevărate beneficii pentru oamenii de rând. De exemplu, afacerile au început să aibă contact cu metode mai avansate de dezvoltare iar angajații s-au bucurat de posibilitatea de a-și îndeplini diferite sarcini de lucru mai facil si/sau de a-și desfășura activitatea ȋn afara biroului sau chiar de acasă.

Studiul ANCOM a scos la iveală că, digitalizarea a dus telefoanele de ultimă generație în topul celor mai căutate și utilizate dispozitive de pretutindeni, dar și faptul că serviciile mobile de telecomunicații asociate cu acestea sunt la mare cautare. Cele mai utilizate sunt serviciile de voce mobile (100% din respondenți), urmat de serviciile de televiziune (96%) și internet fix (91%).

Legat de serviciile de internet fix, gradul de utilizare ȋn funcție de vȃrstǎ este de 81% pentru cei ȋntre 16 și 24 ani și de 95% pentru cei ȋntre 35-44 ani. Cei cu venituri de sub 3.000 lei pe gospodǎrie ȋl folosesc ȋn proporție de 11%, respectiv 98 % pentru cei cu venituri mai mari

Dacă e să vorbim de operatori, ȋn acest moment pe piațǎ avem 3 operatori naționali și cȃțiva operatori locali, topul operatorilor fiind condus de cǎtre DIGI (RCS&RDS care a preluat AKTA), urmat de către cei de la Orange (care au preluat Romtelecom) și cei de la Vodafone (care au preluat UPC). Analizȃnd rezultatele studiului, reprezentanții asociației InterLAN ȋși pun ȋntrebarea dacǎ piața telecomunicațiilor mai e sau nu o piață concurențială.

Care au fost obiectivele studiului ANCOM?

Studiul cantitativ ANCOM a fost finalizat la sfârșitul anului 2022 și a cuprins analiza tuturor celor 8 regiuni principale din România, inclusiv în București, mediul rural și orașele cu o populație mai mică de 50.000 locuitori dar peste 20.000 oameni. Au răspuns invitației de participare 1494 indivizi din minimul de 1489 oameni propuși inițial, cu vârsta cuprinsă între 16-65 ani.

Aceștia au vorbit prin intermediul sondajului online de opinie despre relația și gradul de satisfacție privind serviciile de telecomunicații utilizate în gospodăriile lor, de la telefonia mobilă, internetul și telefonia fixă, precum și pȃnǎ la serviciile de transmisie TV, la baza criteriului de selecție fiind desigur, prețul acestora.

Tot prin acest studiu s-au analizat și tendințele de consum în ultimele 12 luni raportate la prețul acestora, precum și gradul de utilizare al principalelor servicii de telecomunicații, astfel încât să se poată stabili care este condiția actuală pe piața concurențială și principalele probleme cu care se confruntă furnizorii de servicii.

De exemplu, dacă este de apreciat faptul că la 30 iunie 2020 numărul de abonați la serviciile TV cu cablu digital era egal cu cei care beneficiau de cablu analog. În aceeași perioadă a anului 2022 ponderea utilizatorilor de cablu digital a urcat la 52%.

La ce concluzii s-a ajuns după studiul ANCOM – piața telecomunicațiilor e în scădere

Rezultatele studiului ANCOM au arătat că cele mai solicitate și utilizate servicii sunt cele de telefonie mobilă care permit utilizatorilor să efectueze apeluri sau să-și desfășoare prin intermediul internetului inclus diferite task-uri (de la cele profesionale, până la cele personale). Pentru serviciul de internet fix cel mai mentionat operator este DIGI (RCS&RDS) cu 69%, urmat de Orange/Telekom cu 16%, Vodafone/UPC cu 10% .iar restul de 5% au alt operator sau nu stiu cine este operatorul.

La serviciul de televiziune situatia este aproximativ asemanatoare ca la serviciul de internet fix, astfel: DIGI (RCS&RDS) cu 73%, Orange/Telekom cu 16%, Vodafone/UPC cu 11%, nu se spune nimic despre alți operatori.

Criteriile de selecție ale furnizorului sunt “prețul bun” cu 44% si “oferta bunǎ” cu 56%.

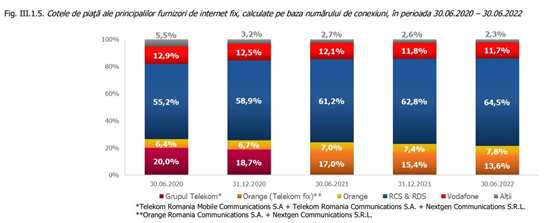

Cifrele rezultate din raportul de cercetare sunt aproximativ asemǎnǎtoare cu cele din rapoartele ANCOM la data de 30.06.2022, astfel:

- pentru serviciul de internet fix, piața este ȋmpǎrțitǎ astfel: DIGI (RCS&RDS) cu 64.5%, Orange/Telekom cu 21.4%, Vodafone/UPC cu 11.7%, alți operatori cu 2.3%

- pentru serviciul retrasmisie programe TV de DIGI (RCS&RDS) cu 67%, Orange/Tekelom cu 15.4%. Vodafone/UPC cu 11.1%, alți operatori cu 6.4%

Astel, consideram ca se prefigureazǎ un operator dominant pe piața serviciilor fixe.

Acest lucru diminuează gradul de competitivitate îndeosebi pentru operatorii mici care au dificultăți în a se dezvolta și a se extinde, dar care pot fi pentru unii utilizatori singura opțiune de acces la servicii moderne de telecomunicații în zona lor de reședință.

Devine și principalul semnal de alarmă constatat de către reprezentantul RNT, românii fiind mai cu seamă axați pe servicii cât mai variate la prețuri cât mai mici, în detrimentul vitezei la internet sau a calității de care beneficiază.

Strategia operatorului dominant pare să fie una atractivă și ofertantă pentru utilizatori la momentul actual, având cele mai mici prețuri pentru toate categoriile de servicii, atȃt fixe cȃt și mobile.

Indiferent de zona geografică sau de venituri, 100% dintre participanți dețin servicii mobile, acestea devenind și un criteriu de selecție al operatorului de servicii fixe, peste 70% dețin servicii fixe și mobile de la același operator. Prin urmare, prezența serviciilor mobile devine obligatorie ȋn oferta oricǎrui operator, din pǎcate serviciile mobile sunt accesibile doar operatorilor naționali, dat fiind condițiile de licențiere. De aici putem deduce că, în viitorul apropiat, lipsa unor măsuri de echilibrare a pieței poate duce la dispariția altor furnizori mici de telecomunicații care ocupă în prezent o pondere națională de doar 2% pe lângă operatoratorii naționali, ceea ce se poate reflecta negativ ȋn calitatea serviciilor oferite către utilizatorii finali.

Într-o piață în care un furnizor preia controlul, acesta poate ajunge inclusiv să stabilească regulile în folosul propriu, ducând la falimentul și decăderea celor mici. Astfel, societatea rămâne cu puține opțiuni din care poate alege și pot apărea inclusiv scumpiri ale prețurilor sau diminuări ale calității serviciilor, așa cum s-a întâmplat de exemplu, pe piața energiei și a combustibililor.

Tinerii și adulții sunt tot mai încântați să beneficieze de servicii ample de telecomunicații care îi ajută să se destindă și să-și simplifice activitățile uzuale. Dat fiind migrarea majorității către operatorul dominant, furnizorii mici se văd nevoiți să limiteze serviciile și/sau să crească prețul pachetelor oferite, determinând implicit scăderea marjei de profit, ceea ce le afectează poziția în piață.

RNT este de părere că ar trebui luate o serie de măsuri de protecție și stimulare a competitivitǎții pentru a evita dispariția pieței concurențiale, cât și pentru a preveni ca acest lucru să se reflecte negativ ȋn experiența consumatorilor finali.

Documentele care au stat la baza analizei pot fi consultate pe site-ul ANCOM la adresele:

- Raport de date statistice privind serviciile de comunicaţii electronice, semestrul I 2022 – https://statistica.ancom.ro/sscpds/public/files/255_ro

- Raport de cercetare cantitativă – https://statistica.ancom.ro/sscpds/public/files/260_ro